Une fois n’est pas coutume, je vais parler de la France dans ce blog pourtant consacré aux Etats-Unis. Je voudrais en effet signaler les résultats d’un testing commandé par la mairie de Villeurbanne sur les discriminations raciales et sexuelles dans l’accès au crédit bancaire. Ses résultats sont très choquants et prouvent que les banques doivent se saisir à bras le corps du sujet. J’ai fait partie du comité scientifique de ce testing, et en ai suivi les différentes étapes. Il faut signaler qu’il est extrêmement difficile en France d’avoir des données sur les différences d’accès au crédit, y compris sur des critères moins « chauds » que celui des discriminations raciales. Ainsi, on ne sait pas si les femmes ont plus de mal à obtenir des crédits que les hommes, ni si l’âge, le lieu d’habitation ou même le niveau de revenu entrent en jeu (la banque de France a récemment publié une étude sur les différences d’accès et de coût du crédit selon le niveau de revenu, qui était une première, et dont les auteurs soulignent les limites dues à l’imprécision des données). L’enquête de Villeurbanne est la première tentative de mesure des discriminations raciales sur le crédit bancaire en France. la méthode du testing semblait la seule possible, tant les données sont inexistantes en France, principalement car les statistiques ethniques n’y existent pas, mais aussi car les données sur les pratiques bancaires leur sont internes. Aux Etats-Unis, où les données sont bien plus disponibles, de nombreux travaux s’intéressent à l’accès au crédit, selon de multiples facteurs, et la littérature sur ce sujet est extrêmement riche. En France, malheureusement elle n’est pas développée car les banques et leurs pratiques ne peuvent être analysées que par des méthodes qualitatives (observations, entretiens), qui sont certes très riches mais ne permettent pas de mesurer les différences de traitement reçus par les différents groupes.

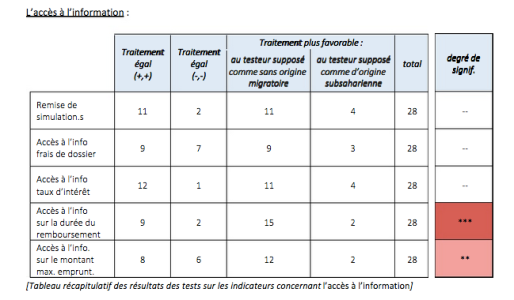

La méthode du cabinet ISM Corum a consisté à faire deux groupes de testeurs, les uns pour le crédit immobilier et les autres pour le crédit à la création d’entreprise. Le premier groupe réunissait un homme « supposé sans origine migratoire » et un homme « supposé d’origine subsaharienne ». Le deuxième groupe était constitué d’un homme « sans origine migratoire », d’un homme « supposé d’origine maghrébine » et une femme « sans origine migratoire ». Pour chaque groupe, les dossiers avaient été soigneusement préparés pour être quasiment identiques en termes d’âge, d’insertion professionnelle, de niveau de revenu, et des projets équivalents en termes de montant emprunté et d’apport personnel. De façon très naïve, je pensais que les différences seraient plus accentuées pour le deuxième groupe que pour le premier, car la distribution de crédit immobilier est très standardisée. Or, les écarts sont presque supérieurs pour le crédit immobilier que pour le crédit à la création d’entreprise. Même si là encore, il vaut mieux dans tous les cas être un homme blanc (quelques tableaux extraits du rapport ci-dessous concernant le crédit immobilier).

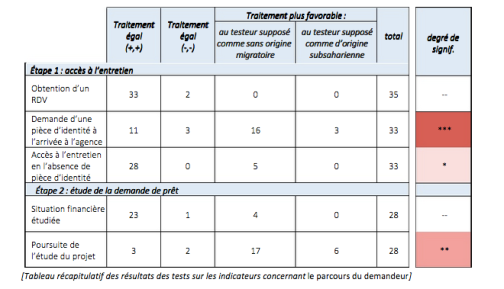

J’ai ressenti une très grande violence en lisant les résultats. D’un point de vue statistique, les candidats « non-blancs » sont quasiment systématiquement moins bien traités à toutes les étapes, depuis la prise de rendez-vous, en passant par l’accueil en agence, le temps passé par les conseillers, les informations fournies et bien sûr la proposition ou non de faire un crédit et le taux proposé. Mais il y a aussi toute la question de l’ « accueil », le fait de se faire offrir ou non un café (Il n’a jamais été proposé au testeur noir, quand le testeur blanc en a eu un à chaque rendez-vous), mais aussi d’être reçu dans un bureau ou juste dans le hall, et bien sûr, pour le candidat noir, l’exigence d’une pièce d’identité. Le principe du testing est que l’on fabrique de « faux documents », ici bulletins de paie et différentes factures, mais cela n’implique pas de faire de faux papiers, donc aucun candidat n’avait de pièce d’identité à faire valoir. Plusieurs fois il a été dit au candidat noir que la politique de l’agence était de ne jamais accepter un client sans carte d’identité, jamais cette impossibilité n’a été opposée au candidat blanc.

Le rapport complet est disponible ici. La présence du défenseur des droits lors de la conférence de presse présentant le rapport aujourd’hui était un signe que la question est prise au sérieux. La fédération des banques françaises a eu une  réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés.

réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés.

Ce testing, comme ceux qui ont pu être faits sur l’accès à l’emploi et au logement, montre une fois de plus que les discriminations raciales ne recoupent pas des différences de classe. La situation socio-économique des testeurs a été travaillée pour être identique, donc la seule différence qui reste est celle de la couleur de peau, et du genre, dans le cas du crédit à la création d’entreprise, qui testait aussi la différence hommes/femmes.

Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue.

Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue.

C’est violent en effet, mais guère surprenant. Cela rejoint ce que l’on sait déjà des discriminations à l’embauche, à l’accès à un logement et même à AirBnB … Ce qui est encore plus violent, c’est la réaction de déni de l’AFB. Mais ce sont probablement tous des hommes blancs …

LikeLike

Oui, ce n’est pas surprenant, mais j’ai été surprise. Je croyais à la standardisation des procédés, mais il y a des tas d’interstices où les jugements individuels interviennent. Les banquiers en effet ne sont pas connus pour leur diversité… C’est l’une des professions où le plafond de verre est le plus “bas”, si j’ose dire, il est vraiment difficile pour les femmes de faire carrière. Quant aux membres des minorités visibles… Les plus diplômés vont travailler pour des banques anglaises ou Suisses, et les moins diplômés sont cantonnés le plus souvent au guichet, lorsqu’ils sont embauchés.

LikeLike

il y a eu une excellente thèse défendue récemment à Sciences Po par Marine Bourgeois sur l’attribution des logements sociaux, qui montre très bien comment malgré tous les efforts pour éviter des formes de discrimination, celles-ci ré-émergent au stade de la mise en oeuvre, de multiples manières, discrètes, mais très “efficaces”. Elle montre notamment comment ces décisions sont associées à des formes de risque que l’on attribue à certains locataires : dégradations, impayés, troubles de voisinage. On observe alors une inversion des risques : alors que les logements sociaux étaient conçus pour gérer les risques des populations fragiles, les pratiques en viennent à faire prévaloir les risques des bailleurs, publics comme privés. Ce qu’a très bien décrit Michael Power dans The risk management of everything.

LikeLike

Pingback: Discriminations II – Money in the USA