Alors que le parlement français discute du projet de loi de finance, il est intéressant de tracer un parallèle avec la réforme fiscale que les Républicains américains sont en train de mettre en œuvre. Les deux présidents nouvellement élus ont finalement des objectifs très similaires : faire revenir l’argent des entreprises parti off-shore (Apple, le champion, a 246 milliards au chaud), et éviter que plus ne s’en aille. Les réponses, avec des outils qui ne sont pas les mêmes se ressemblent, il s’agit dans les deux cas de baisser les impôts sur le territoire, afin de les mettre au niveau des pays les plus attractifs. Aux Etats-Unis, l’enjeu du vote va être de réduire le taux d’imposition des entreprises de 35 à 20% (en France le projet est de passer de 33% aujourd’hui à 28% en 2020).

Evidemment, dans les deux pays, le débat est le même : cela aura-t-il un véritable effet ? Le risque est grand de vider les caisses de l’Etat « pour rien », car l’argent des entreprises est si mobile, et leurs capacités à bénéficier des niches fiscales telles, que les plus grosses arriveront toujours à payer moins d’impôts. Et finalement les Etats entérinent cet état de fait, en baissant les impôts du capital, tout en augmentant ceux du travail. Le phénomène décrit depuis les années 1990 ne fait que se renforcer : les immobiles paient pour les mobiles, et les immobiles détestent de plus en plus les mobiles (qui peuvent prendre des noms variables selon les périodes : capitalistes, élites, bobos, mondialistes, etc). Dans le cas de Trump il y a un bien sûr un paradoxe à voir celui qui a été élu par les « immobiles », qui voient leur travail être délocalisé, favoriser les mobiles, mais ce n’est pas faute de les avoir prévenus. Côté Macron, il y a plus de cohérence.

Mais le parallèle ne se limite pas aux entreprises : dans les deux cas les changements fiscaux touchent aussi les ménages, et les dirigeants affirment que ces lois ont pour objectif de favoriser les classes moyennes. La catégorie est suffisamment malléable pour justifier aussi bien les déductions fiscales envers des familles touchant de hauts salaires, que les hausses qui toucheront certaines catégories (aux Etats-Unis c’est le cas pour les familles nombreuses, dont les déductions vont être baissées). Certains groupes sont ainsi décrits comme suffisamment riches pour contribuer – les retraités en France par exemple – et d’autres comme trop pauvres pour faire partie des classes moyennes, et constamment décrites comme trop soutenues par l’aide publique.

L’éditorial d’hier du NY Times dit les choses clairement : la réforme fiscale proposée par les Républicains est faite pour le « new gilded age », en référence aux années 1920, période de l’enrichissement gigantesque des industriels et d’inégalités extrêmes. Les courbes des économistes nous montrent que nous nous en rapprochons chaque jour un peu plus. C’est une réforme pour les 1%, et les 99% restant sont « dispensable ». C’est sans doute là qu’est le problème politique majeur, en Europe comme en Amérique du Nord : la répétition par les dirigeants politiques de la nécessité de faire des lois pour satisfaire ceux qui détiennent le capital, sans qui nous dit-on rien n’est possible, ni croissance, ni emplois, ni investissements publics ni même savoir (car l’avenir est dans la recherche – en entreprise), donne le sentiment que le reste de la population ne compte pas, doit se soumettre et remercier.

L’éditorial d’hier du NY Times dit les choses clairement : la réforme fiscale proposée par les Républicains est faite pour le « new gilded age », en référence aux années 1920, période de l’enrichissement gigantesque des industriels et d’inégalités extrêmes. Les courbes des économistes nous montrent que nous nous en rapprochons chaque jour un peu plus. C’est une réforme pour les 1%, et les 99% restant sont « dispensable ». C’est sans doute là qu’est le problème politique majeur, en Europe comme en Amérique du Nord : la répétition par les dirigeants politiques de la nécessité de faire des lois pour satisfaire ceux qui détiennent le capital, sans qui nous dit-on rien n’est possible, ni croissance, ni emplois, ni investissements publics ni même savoir (car l’avenir est dans la recherche – en entreprise), donne le sentiment que le reste de la population ne compte pas, doit se soumettre et remercier.

Un autre élément qui rappelle le début du 20e siècle, est que l’on parle de déductions fiscales pour les entreprises, mais pas seulement : il s’agit de plus en plus d’individus. En France, l’ISF en est le symbole. En décidant de ne plus taxer les patrimoines investis en bourse ou dans des entreprises, on voit bien  que l’idée que la finance « n’a pas de visage », ou que le capital des entreprises n’est contrôlé par personne, seulement par les marchés, ne tient pas vraiment. Il y a bien des individus dont la richesse est telle qu’elle influence le fonctionnement de l’économie, et les gouvernants veulent prendre soin de ces familles-là. Là aussi, on a des formes de retour aux premiers âges du capitalisme. Aux Etats-Unis, la taxation de l’héritage, qui a pu être très élevée, car l’héritage est perçu comme orthogonal aux valeurs du rêve américain où la course à la réussite serait rejouée à chaque génération, a été considérablement amoindrie ces dernières années. Ainsi, pour commencer à payer le premier dollar d’impôt, il faut que l’héritage dépasse 5,5 millions de dollars. La réforme actuelle vise à faire passer ce seuil à 11 millions de dollars. Le niveau de taxation a lui aussi diminué.

que l’idée que la finance « n’a pas de visage », ou que le capital des entreprises n’est contrôlé par personne, seulement par les marchés, ne tient pas vraiment. Il y a bien des individus dont la richesse est telle qu’elle influence le fonctionnement de l’économie, et les gouvernants veulent prendre soin de ces familles-là. Là aussi, on a des formes de retour aux premiers âges du capitalisme. Aux Etats-Unis, la taxation de l’héritage, qui a pu être très élevée, car l’héritage est perçu comme orthogonal aux valeurs du rêve américain où la course à la réussite serait rejouée à chaque génération, a été considérablement amoindrie ces dernières années. Ainsi, pour commencer à payer le premier dollar d’impôt, il faut que l’héritage dépasse 5,5 millions de dollars. La réforme actuelle vise à faire passer ce seuil à 11 millions de dollars. Le niveau de taxation a lui aussi diminué.

Bien sûr, les Etats-Unis et la France ont des histoires fiscales très différentes. La sociologie Monica Prasad a montré notamment que les Américains ont depuis les années 1920 mis en place une lourde taxation de la richesse, très po pulaire, car touchant peu de monde, et cohérente avec la vision méritocratique du pays. Cette taxation de la richesse était portée par les Etats ruraux, qui en revanche luttaient contre la mise en place d’impôts sur les biens, expliquant que les taux de TVA soient toujours très faibles aux Etats-Unis. En revanche, en France, la taxation de la richesse a été vue comme une ingérence autocratique de l’Etat central, et les impôts se sont davantage centrés sur la taxation de la consommation (notamment car la France, comme l’Europe était à cette époque importatrice de matières premières agricoles, alors que les USA connaissaient la surproduction). Monica Prasad explique ainsi que lorsque dans les années 1970 les impôts ont été décriés, et que les taux d’impôts sur le revenu ont chuté (voir le graphique de Piketty), l’Etat n’a pu se tourner vers d’autres ressources, il s’est appauvri, a augmenté sa dette et baissé la protection qu’il apportait aux citoyens. Alors que l’Etat français a lui maintenu des taux de TVA élevés, impôt moins visible et bien moins discuté en France.

pulaire, car touchant peu de monde, et cohérente avec la vision méritocratique du pays. Cette taxation de la richesse était portée par les Etats ruraux, qui en revanche luttaient contre la mise en place d’impôts sur les biens, expliquant que les taux de TVA soient toujours très faibles aux Etats-Unis. En revanche, en France, la taxation de la richesse a été vue comme une ingérence autocratique de l’Etat central, et les impôts se sont davantage centrés sur la taxation de la consommation (notamment car la France, comme l’Europe était à cette époque importatrice de matières premières agricoles, alors que les USA connaissaient la surproduction). Monica Prasad explique ainsi que lorsque dans les années 1970 les impôts ont été décriés, et que les taux d’impôts sur le revenu ont chuté (voir le graphique de Piketty), l’Etat n’a pu se tourner vers d’autres ressources, il s’est appauvri, a augmenté sa dette et baissé la protection qu’il apportait aux citoyens. Alors que l’Etat français a lui maintenu des taux de TVA élevés, impôt moins visible et bien moins discuté en France.

Ces histoires nationales continueront-elles à dessiner des paysages fiscaux différents, ou la rapidité de circulation des capitaux qui ne fait que croître condamnera-t-elle tous les Etats à avoir des politiques identiques, au nom des risques d’évasion fiscales ? Ces politiques convergent vers un abaissement des impôts, et forcément une baisse de pouvoir des Etats, puisque ce qu’ils ne peuvent plus payer devra être délégué.

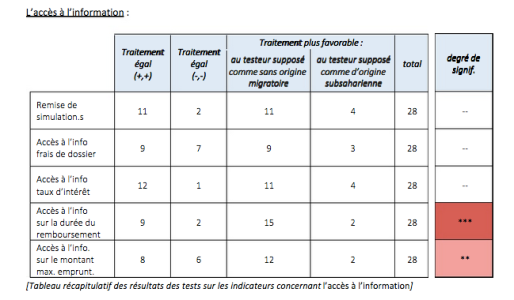

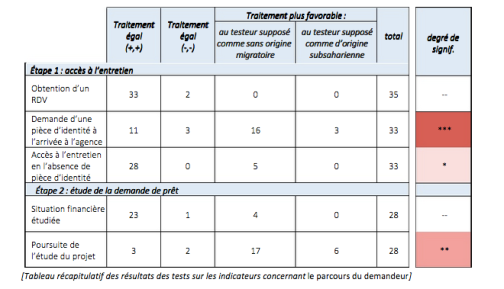

réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés.

réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés. Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue.

Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue.