Je voudrais revenir sur la question des discriminations, pour mettre en regard l’expérience faite à Villeurbanne dont j’ai parlée il y a quelques semaines, avec les nombreuses enquêtes américaines qui démontrent les difficultés d’accès au crédit pour les minorités et l’ampleur de leurs conséquences économiques et sociales.

Le passage par les Etats-Unis est ici particulièrement intéressant, non seulement car il est autorisé d’y catégoriser la « race » des personnes, mais aussi car les données financières et bancaires y sont largement publiques. De grandes enquêtes nationales ajoutent à la richesse des informations disponibles. Or, sur la question des discriminations, l’approche quantitative est irremplaçable. Je ne dirais pas cela sur l’ensemble de la sociologie, au contraire, je suis plutôt critique des travers positivistes que produit une trop grande déférence pour la quantification, mais la discrimination se prouve difficilement autrement que par l’accumulation de cas individuels qui vont tous dans le même sens.

Bref, que nous apprend la sociologie américaine sur les discriminations dans l’accès au crédit ? Il faut d’abord noter que ce sujet est ancien, on peut dire qu’il remonte au début du 20e siècle, et loin d’être uniquement universitaire, il a été depuis longtemps objet de mobilisations politiques. On peut y voir l’écho du rôle central que la consommation joue depuis le début du 20e siècle dans le sentiment d’appartenance à la nation américaine, ce que Lizbeth Cohen résume par l’idée que les USA sont une « république de consommateurs ». Dès lors, les obstacles pour accéder à la consommation sont lus comme des obstacles pour accéder à la citoyenneté, et sont ainsi rapidement des enjeux politiques. Consommation ici ne doit pas s’entendre comme dépenses de plaisir et superflues. Le crédit c’est d’abord le logement et son équipement, la voiture (donc les déplacements dans un pays très grand aux transports en commun peu développés) mais c’est aussi, les frais médicaux (dans les années 1930 il s’agit déjà de l’une des causes majeures des banqueroutes) et parfois la nourriture.

Ainsi, la lutte pour accéder au crédit, particulièrement pour les militants des droits civiques, est associée à une lutte pour accéder au logement. Dans les années 1950 et 1960, les associations de défense des Africains-Américains rendent publiques le « red lining », c’est-à-dire le fait que les agents immobiliers entourent de rouge certaines zones qu’ils rendent inaccessibles aux clients non-blancs (ci-dessus une carte de Los Angeles en 1939, établie par les prêteurs, classant les quartiers par degré de désirabilité, le rouge étant le plus haut, et le vert le plus bas). En outre, ces clients ont d’extrêmes difficultés à obtenir des crédits immobiliers, de sorte que des intermédiaires en profitent : ils achètent des logements au prix du marché, puis les revendent aux familles noires avec des plans de financement qu’ils sont les seuls à leur fournir, moyennant évidemment un coût supérieur.

Le livre majeur de David Caplovitz dont j’ai déjà parlé, The Poor Pay More, montre en 1963 que les habitants des ghettos d’Harlem sont écrasés de crédits à la consommation pour des objets de mauvaise qualité, souvent vendus à domicile ou dans des magasins de quartiers, par des marchands qui exploitent les difficultés sociales, de compréhension et de participation au marché de ces clients. Ces derniers ne fréquentent pas les magasins des autres quartiers car ils sont intimidés socialement et ne maîtrisent pas assez l’anglais.

L’histoire de la lutte pour l’accès au crédit mêle les femmes et les membres des minorités. Dans cette période en effet les associations féministes militent pour que les femmes mariées ou non puissent accéder autant que les hommes au crédit. Les forces conjointes de ces deux mouvements conduisent à plusieurs lois : le Fair Housing Act en 1968 qui interdit le red lining et l’Equal Credit Opportunity Act en 1974, qui interdit de prendre en compte dans la décision de crédit la race, la couleur, la religion, l’origine nationale, le sexe, le statut marital et l’âge (une partie de ces critères sont autorisés en France). En 1977, le Community Reinvestment Act s’ajoute, il implique que les banques prêtent partout aux mêmes conditions, et les incite à investir localement.

Cet arsenal juridique n’a toutefois pas réglé les problèmes, et les enquêtes s’enchaînent pour montrer que les emprunteurs noirs et hispaniques, à situation économique équivalente ont plus de difficultés pour emprunter et empruntent plus chers. Lors de la crise des subprimes, plusieurs études ont montré que les minorités avaient reçu bien plus de ces crédits aux prix exorbitants, y compris lorsqu’ils avaient des situations économiques qui n’auraient pas dû les classer en “subprimes”. Ainsi, pour les prêts à taux variables sur 30 ans, les Noirs et les Hispaniques en 2005 avaient des taux d’intérêt en moyenne de 12 et 29 points plus élevés que les Blancs. De même, une enquête récente montre que les Noirs et Hispaniques paient leur logement en moyenne 2% plus cher que les Blancs, ce qui s’explique à deux niveaux : le prix de vente comme le crédit accordé. Une autre montre que les Mortgage Loan Originators, intermédiaires entre les emprunteurs et les banques, répondent davantage aux mails des candidats blancs que des candidats noirs.

Plutôt que de prolonger cette liste d’enquêtes, qui vont toutes dans le même sens, je voudrais réfléchir aux différentes méthodes utilisées. Je me base notamment sur un article de 2008 de Devah Pager et Hana Shepherd qui fait le point sur le sujet. Les auteures expliquent d’abord que discrimination n’est pas racisme, et n’implique pas la volonté de nuire, c’est une mesure beaucoup plus « neutre », c’est-à-dire qu’il s’agit d’établir qu’il y a un traitement différentiel lié à la race ou l’ethnicité présumée. Evidemment, ce traitement nuit, mais en étudiant les discriminations de cette façon, le but est de dépassionner le débat, et de faire apparaître des éléments structurels et non individuels, chez ceux par qui les discriminations arrivent : les employeurs, les bailleurs, ou les banquiers.

Une première façon de faire est de demander aux personnes concernées si elles ont subi des discriminations. Si les résultats sont intéressants (montrent que les Noirs, hispaniques et asiatiques, notamment de classes moyennes, affirment fréquemment en être victimes), mais difficiles à utiliser, tant les biais de perception peuvent être importants, à la hausse ou à la baisse. Une autre méthode est de passer par les « potential discriminators ». Il s’agit alors de mener des interviews pour faire apparaître les représentations de ces personnes, montrant par exemple en 1991 que les employeurs considèrent que les jeunes hommes noirs des centres-villes sont paresseux et peu dignes de confiance. Pour autant, là aussi, les représentations et les attitudes ne se recoupent pas forcément.

Les mesures quantitatives semblent mieux à même de faire apparaître l’existence ou non d’une différence de traitement fondée sur une unique caractéristique : le sexe, l’âge ou le plus souvent la catégorisation raciale. C’est loin d’être évident en réalité. « Isoler » une variable signifie que l’on a, en langage statistique, « contrôlé » toutes les autres. En outre, corrélation ne signifie pas causalité. Certains ont monté des expériences en laboratoire : on fait venir des gens et on les fait réagir à des CV où la seule différence est la photo du candidat. Mais ces expériences ont leurs limites. Une autre solution est que les Américains appellent des « audit studies » et que nous appelons en bon français des « testings » : entraîner des acteurs pour faire apparaître des différences de traitement dans des domaines aussi différents que l’emploi, le logement, la vente de voiture, l’assurance, le crédit immobilier, la demande d’avance de frais médicaux ou même la prise en charge par les taxis. Mais là encore, ces méthodes souffrent de limites : les biais potentiellement introduits par les acteurs, la difficulté de généralisation et leur coût qui limite souvent leur ampleur.

Les chercheurs américains s’intéressent aussi aux tribunaux : ils observent l’évolution des plaintes pour discriminations et la façon dont les tribunaux les jugent. En effet, l’une des grandes différences avec la France est la judiciarisation de la discrimination, qui va avec une expertise des avocats comme des associations pour faire apparaître le sujet. D’ailleurs, les données peuvent même être constituées par le ministère public, comme lors de la récente condamnation de JP Morgan, qui en janvier dernier a accepté de verser 55 millions de dollars aux emprunteurs Africains-Américains et Hispaniques à qui la banque – à travers des intermédiaires – avait fait souscrire entre 2006 et 2009 des crédits plus chers en moyenne de 1000 $ par rapport aux autres clients. Wells Fargo en 2012 avait quant à elle payé 175 millions. La présidence Obama prenait ces questions au sérieux et avait notamment désigné des « federal prosecutors » pour calculer et prouver ces différents.

Concernant le crédit, les études universitaires peuvent aussi se fonder sur les données disponibles, notamment les grandes enquêtes publiques, dont les analyses montrent éternellement des différences d’accès et de prix.

Enfin, si montrer les discriminations exige de considérer des personnes qui sont dans des situations identiques (donc en général les Noirs et Hispaniques de classe moyenne que l’on compare aux Blancs de classe moyenne), qu’en est-il pour les plus pauvres ? C’est une question un peu différente, l’exploitation des pauvres parmi lesquels les membres des minorités sont surreprésentés, passe notamment par des crédits de très mauvaise qualité du fait de scores de crédit dégradés, comme les auto title loans, crédits gagés sur les voitures. Les emprunteurs donnent l’original de leur carte grise au prêteur, qui peut également installer une puce dans la voiture, qui en cas de défaut de paiement arrête le moteur, y compris si la voiture est en marche. Cela s’ajoute à des salaires très faibles, des frais médicaux ruineux du fait de l’absence d’assurance et des coûts de logement souvent disproportionnés.

Dès lors, réfléchir aux discriminations c’est aussi réfléchir au sort fait à ceux qui sont structurellement laissés à l’écart, et se demander jusqu’à quel point les écarts de dureté de la vie sont justifiables par les écarts de richesse.

Henri Bergeron, Patrick Castel, Sophie Dubuisson-Quellier, Olivier Pilmis et Etienne Nouguez, sur un sujet assez différent : celui du comportementalisme.

Henri Bergeron, Patrick Castel, Sophie Dubuisson-Quellier, Olivier Pilmis et Etienne Nouguez, sur un sujet assez différent : celui du comportementalisme.

diffusés ces dernières semaines pour soutenir la réforme des impôts des républicains. Sous le slogan « bring the middle class back », un ouvrier licencié explique que ses malheurs viennent de la délocalisation des emplois, et qu’après la réforme des impôts, les sociétés, allégées de leur fardeau fiscal, resteront sur le territoire et lui rendront son travail. Il y a aussi les

diffusés ces dernières semaines pour soutenir la réforme des impôts des républicains. Sous le slogan « bring the middle class back », un ouvrier licencié explique que ses malheurs viennent de la délocalisation des emplois, et qu’après la réforme des impôts, les sociétés, allégées de leur fardeau fiscal, resteront sur le territoire et lui rendront son travail. Il y a aussi les

outre, les employés à temps partiel sont souvent exclus de ces conventions. Les femmes étant plus souvent, en particulier pour les enfants, dans cette situation, elles se trouvent défavorisées de ce côté là, ce qui a des effets sur leur richesse à court et à long terme. Le deuxième domaine, qui pousse dans la même direction que le premier, est celui des déductions fiscales. L’Etat américain offre de généreuses déductions à deux catégories de dépenses : les intérêts d’emprunt immobilier et les versements sur les plans de retraite. Les hommes en sont davantage bénéficiaires. Pour les emprunts immobiliers, cela s’explique de deux façons : d’abord les hommes ont des maisons plus grandes, des emprunts plus chers, donc plus d’intérêts à déduire. Ensuite les hommes ont de meilleurs revenus, donc bénéficient plus des déductions. Christopher Howard, dans The Hidden Welfare State a calculé qu’en 1995, l’Etat américain a dépensé 69,4 milliards en subventions pour les pensions

outre, les employés à temps partiel sont souvent exclus de ces conventions. Les femmes étant plus souvent, en particulier pour les enfants, dans cette situation, elles se trouvent défavorisées de ce côté là, ce qui a des effets sur leur richesse à court et à long terme. Le deuxième domaine, qui pousse dans la même direction que le premier, est celui des déductions fiscales. L’Etat américain offre de généreuses déductions à deux catégories de dépenses : les intérêts d’emprunt immobilier et les versements sur les plans de retraite. Les hommes en sont davantage bénéficiaires. Pour les emprunts immobiliers, cela s’explique de deux façons : d’abord les hommes ont des maisons plus grandes, des emprunts plus chers, donc plus d’intérêts à déduire. Ensuite les hommes ont de meilleurs revenus, donc bénéficient plus des déductions. Christopher Howard, dans The Hidden Welfare State a calculé qu’en 1995, l’Etat américain a dépensé 69,4 milliards en subventions pour les pensions  plans et 53,5 pour les intérêts d’emprunts immobiliers, contre 26,6 milliards pour les food stamps et 17,3 pour les familles avec enfants. En moyenne les hommes bénéficient davantage des deux premiers et les femmes des deux seconds. Enfin, le troisième domaine où se creuse l’écart est celui des prestations sociales. Elles existent aux USA contrairement à ce que l’on peut croire parfois, il y a notamment une retraite de la sécurité sociale, qui nécessite d’avoir 35 années pleines, et des assurances chômages. Là encore, davantage d’emplois à temps partiel et les arrêts pour les maternités désavantagent les femmes.

plans et 53,5 pour les intérêts d’emprunts immobiliers, contre 26,6 milliards pour les food stamps et 17,3 pour les familles avec enfants. En moyenne les hommes bénéficient davantage des deux premiers et les femmes des deux seconds. Enfin, le troisième domaine où se creuse l’écart est celui des prestations sociales. Elles existent aux USA contrairement à ce que l’on peut croire parfois, il y a notamment une retraite de la sécurité sociale, qui nécessite d’avoir 35 années pleines, et des assurances chômages. Là encore, davantage d’emplois à temps partiel et les arrêts pour les maternités désavantagent les femmes. La France connaît des phénomènes similaires, simplement les écarts sont moins forts (l’INED estime que l’écart de patrimoine entre hommes et femmes est de 15 %, voire le tableau ci-dessus). Toutefois, comme aux USA, la conception de la famille où l’homme gagne le pain quand la femme reste à la maison, infuse les politiques économiques et sociales. Ou plutôt, comme aux USA, des politiques qui ne sont pas pensées comme liées au genre (des politiques qui défiscalisent tel investissement ou établissent des montants de transferts sociaux), le sont en réalité du fait d’une plus grande pauvreté des femmes, qui ont de plus faibles revenus du travail et plus de charges d’enfants. Les retraites des femmes sont plus faibles, pour les mêmes raisons qu’aux USA : moins d’années de cotisations, des interruptions pour les enfants, et un niveau général de cotisation plus faibles. Le seul domaine qui est moins spectaculairement défavorable est celui de l’assurance santé, mais il faudrait voir en détail ce qu’il en est. Des comparaisons terme à terme seraient intéressantes pour comprendre quels mécanismes font que l’écart est plus faible en France, on peut notamment penser à l’inégalité extrême que constitue l’accès ou non aux fringe benefits. Ne pas en avoir aux USA signifie n’avoir aucun filet de sécurité en cas de problème (ne serait-ce que le droit de s’absenter pour un enfant malade), et cela a un effet considérable sur la possibilité ou non de pouvoir stabiliser sa vie et épargner.

La France connaît des phénomènes similaires, simplement les écarts sont moins forts (l’INED estime que l’écart de patrimoine entre hommes et femmes est de 15 %, voire le tableau ci-dessus). Toutefois, comme aux USA, la conception de la famille où l’homme gagne le pain quand la femme reste à la maison, infuse les politiques économiques et sociales. Ou plutôt, comme aux USA, des politiques qui ne sont pas pensées comme liées au genre (des politiques qui défiscalisent tel investissement ou établissent des montants de transferts sociaux), le sont en réalité du fait d’une plus grande pauvreté des femmes, qui ont de plus faibles revenus du travail et plus de charges d’enfants. Les retraites des femmes sont plus faibles, pour les mêmes raisons qu’aux USA : moins d’années de cotisations, des interruptions pour les enfants, et un niveau général de cotisation plus faibles. Le seul domaine qui est moins spectaculairement défavorable est celui de l’assurance santé, mais il faudrait voir en détail ce qu’il en est. Des comparaisons terme à terme seraient intéressantes pour comprendre quels mécanismes font que l’écart est plus faible en France, on peut notamment penser à l’inégalité extrême que constitue l’accès ou non aux fringe benefits. Ne pas en avoir aux USA signifie n’avoir aucun filet de sécurité en cas de problème (ne serait-ce que le droit de s’absenter pour un enfant malade), et cela a un effet considérable sur la possibilité ou non de pouvoir stabiliser sa vie et épargner.

L’éditorial d’hier du NY Times

L’éditorial d’hier du NY Times que l’idée que la finance « n’a pas de visage », ou que le capital des entreprises n’est contrôlé par personne, seulement par les marchés, ne tient pas vraiment. Il y a bien des individus dont la richesse est telle qu’elle influence le fonctionnement de l’économie, et les gouvernants veulent prendre soin de ces familles-là. Là aussi, on a des formes de retour aux premiers âges du capitalisme. Aux Etats-Unis, la taxation de l’héritage, qui a pu être très élevée, car l’héritage est perçu comme orthogonal aux valeurs du rêve américain où la course à la réussite serait rejouée à chaque génération, a été considérablement amoindrie ces dernières années. Ainsi, pour commencer à payer le premier dollar d’impôt, il faut que l’héritage dépasse 5,5 millions de dollars. La réforme actuelle vise à faire passer ce seuil à 11 millions de dollars. Le niveau de taxation a lui aussi diminué.

que l’idée que la finance « n’a pas de visage », ou que le capital des entreprises n’est contrôlé par personne, seulement par les marchés, ne tient pas vraiment. Il y a bien des individus dont la richesse est telle qu’elle influence le fonctionnement de l’économie, et les gouvernants veulent prendre soin de ces familles-là. Là aussi, on a des formes de retour aux premiers âges du capitalisme. Aux Etats-Unis, la taxation de l’héritage, qui a pu être très élevée, car l’héritage est perçu comme orthogonal aux valeurs du rêve américain où la course à la réussite serait rejouée à chaque génération, a été considérablement amoindrie ces dernières années. Ainsi, pour commencer à payer le premier dollar d’impôt, il faut que l’héritage dépasse 5,5 millions de dollars. La réforme actuelle vise à faire passer ce seuil à 11 millions de dollars. Le niveau de taxation a lui aussi diminué. pulaire, car touchant peu de monde, et cohérente avec la vision méritocratique du pays. Cette taxation de la richesse était portée par les Etats ruraux, qui en revanche luttaient contre la mise en place d’impôts sur les biens, expliquant que les taux de TVA soient toujours très faibles aux Etats-Unis. En revanche, en France, la taxation de la richesse a été vue comme une ingérence autocratique de l’Etat central, et les impôts se sont davantage centrés sur la taxation de la consommation (notamment car la France, comme l’Europe était à cette époque importatrice de matières premières agricoles, alors que les USA connaissaient la surproduction). Monica Prasad explique ainsi que lorsque dans les années 1970 les impôts ont été décriés, et que les taux d’impôts sur le revenu ont chuté (voir le graphique de Piketty), l’Etat n’a pu se tourner vers d’autres ressources, il s’est appauvri, a augmenté sa dette et baissé la protection qu’il apportait aux citoyens. Alors que l’Etat français a lui maintenu des taux de TVA élevés, impôt moins visible et bien moins discuté en France.

pulaire, car touchant peu de monde, et cohérente avec la vision méritocratique du pays. Cette taxation de la richesse était portée par les Etats ruraux, qui en revanche luttaient contre la mise en place d’impôts sur les biens, expliquant que les taux de TVA soient toujours très faibles aux Etats-Unis. En revanche, en France, la taxation de la richesse a été vue comme une ingérence autocratique de l’Etat central, et les impôts se sont davantage centrés sur la taxation de la consommation (notamment car la France, comme l’Europe était à cette époque importatrice de matières premières agricoles, alors que les USA connaissaient la surproduction). Monica Prasad explique ainsi que lorsque dans les années 1970 les impôts ont été décriés, et que les taux d’impôts sur le revenu ont chuté (voir le graphique de Piketty), l’Etat n’a pu se tourner vers d’autres ressources, il s’est appauvri, a augmenté sa dette et baissé la protection qu’il apportait aux citoyens. Alors que l’Etat français a lui maintenu des taux de TVA élevés, impôt moins visible et bien moins discuté en France.

spécialistes, tout est enregistré, plus besoin de paperasse : les examens, radios, prescriptions sont en ligne, plutôt pratique. Et quand on a un rdv, on reçoit un coup de fil deux jours avant pour nous le rappeler. Sur place, on n’attend pas trop. Bref ça tourne.

spécialistes, tout est enregistré, plus besoin de paperasse : les examens, radios, prescriptions sont en ligne, plutôt pratique. Et quand on a un rdv, on reçoit un coup de fil deux jours avant pour nous le rappeler. Sur place, on n’attend pas trop. Bref ça tourne. apparemment habituelle dans la médecine américaine : le patient est pris en charge par une assistante, qui fait faire tous les examens. Quand tout est prêt, le médecin vient pendant une minute (et encore les fois où il traîne, c’est plutôt 30 secondes), dit « no need for surgery » et demande à revoir le patient la semaine suivante. Faut-il préciser que le médecin est le seul homme que l’on rencontre – en dehors du technicien de la radio ?

apparemment habituelle dans la médecine américaine : le patient est pris en charge par une assistante, qui fait faire tous les examens. Quand tout est prêt, le médecin vient pendant une minute (et encore les fois où il traîne, c’est plutôt 30 secondes), dit « no need for surgery » et demande à revoir le patient la semaine suivante. Faut-il préciser que le médecin est le seul homme que l’on rencontre – en dehors du technicien de la radio ?

La sociologue Barbara Kiviat vient de publier

La sociologue Barbara Kiviat vient de publier  personnes. Ils peuvent ainsi ouvrir des comptes, prendre des cartes de crédit au nom de ces personnes, qui en plus de devoir prouver qu’elles ne sont pas responsables de ces dettes auront un problème beaucoup plus grave : leur credit score va être ruiné. Or celui-ci est parmi les biens les plus précieux dont dispose un adulte américain. Le PDG d’Equifax a dû démissionner, et les bureaux de crédit sont sous le feu des critiques.

personnes. Ils peuvent ainsi ouvrir des comptes, prendre des cartes de crédit au nom de ces personnes, qui en plus de devoir prouver qu’elles ne sont pas responsables de ces dettes auront un problème beaucoup plus grave : leur credit score va être ruiné. Or celui-ci est parmi les biens les plus précieux dont dispose un adulte américain. Le PDG d’Equifax a dû démissionner, et les bureaux de crédit sont sous le feu des critiques. commissariats en fonction de leurs taux d’élucidation des crimes. La France l’a d’ailleurs importée). C’est dans la finance que le phénomène est le plus prononcé, avec les lettres désormais très célèbres des agences de notation, allant du triple A au triple C (le D est réservé aux défauts de paiement), notes qui peuvent concerner aussi bien les pays que les actions émises par une entreprise.

commissariats en fonction de leurs taux d’élucidation des crimes. La France l’a d’ailleurs importée). C’est dans la finance que le phénomène est le plus prononcé, avec les lettres désormais très célèbres des agences de notation, allant du triple A au triple C (le D est réservé aux défauts de paiement), notes qui peuvent concerner aussi bien les pays que les actions émises par une entreprise.

En effet, le score ne mesure pas des éléments socio-économiques comme le font les banques françaises (du type emploi, niveau de salaire, adresse). Ces éléments sont en fait interdits par la loi car jugés discriminants. Dès lors, les seuls éléments pris en compte sont relatifs aux comportements passés. L’intérêt du score pour les prêteurs est sa rapidité : un seul chiffre permet théoriquement aux prêteurs de savoir quel niveau de risque ils prennent. Cela autorise à répondre très vite aux clients, y compris pour les crédits immobiliers. La crise des subprimes a montré les limites du système. Pourtant, il reste central dans la vie des Américains et semble avoir de beaux jours devant lui, tant le crédit reste bien souvent le moyen de compenser l’absence de protections collectives.

En effet, le score ne mesure pas des éléments socio-économiques comme le font les banques françaises (du type emploi, niveau de salaire, adresse). Ces éléments sont en fait interdits par la loi car jugés discriminants. Dès lors, les seuls éléments pris en compte sont relatifs aux comportements passés. L’intérêt du score pour les prêteurs est sa rapidité : un seul chiffre permet théoriquement aux prêteurs de savoir quel niveau de risque ils prennent. Cela autorise à répondre très vite aux clients, y compris pour les crédits immobiliers. La crise des subprimes a montré les limites du système. Pourtant, il reste central dans la vie des Américains et semble avoir de beaux jours devant lui, tant le crédit reste bien souvent le moyen de compenser l’absence de protections collectives. résultats de son enquête auprès de « Wealthy New Yorkers », qu’elle a interrogés sur leurs façons de gérer leur argent, et leur culpabilité.

résultats de son enquête auprès de « Wealthy New Yorkers », qu’elle a interrogés sur leurs façons de gérer leur argent, et leur culpabilité. e résultat d’un talent particulier ou d’une vie professionnelle réussie. L’auteure considère que le mouvement « Occupy Wall Street », puis le livre de Piketty – que beaucoup de ses interviewés ont sans doute dans leur bibliothèque – ont conduit à une vision négative des plus riches, et se demande comment ses interlocuteurs affrontent cette critique. A New York, la plupart – mais pas tous – de ses interviewés sont démocrates, ce qui augmente leurs contradictions personnelles. Ils vivent aussi dans l’une des villes les plus inégalitaires du pays, où les prix des logements sont stratosphériques, envoient leurs enfants dans des écoles maternelles dont les tarifs sont équivalents à ceux des universités d’élite, et suppriment les étiquettes sur ce qu’ils achètent pour que leur femme de ménage ne voit pas que leurs baguettes coûtent 6 dollars.

e résultat d’un talent particulier ou d’une vie professionnelle réussie. L’auteure considère que le mouvement « Occupy Wall Street », puis le livre de Piketty – que beaucoup de ses interviewés ont sans doute dans leur bibliothèque – ont conduit à une vision négative des plus riches, et se demande comment ses interlocuteurs affrontent cette critique. A New York, la plupart – mais pas tous – de ses interviewés sont démocrates, ce qui augmente leurs contradictions personnelles. Ils vivent aussi dans l’une des villes les plus inégalitaires du pays, où les prix des logements sont stratosphériques, envoient leurs enfants dans des écoles maternelles dont les tarifs sont équivalents à ceux des universités d’élite, et suppriment les étiquettes sur ce qu’ils achètent pour que leur femme de ménage ne voit pas que leurs baguettes coûtent 6 dollars.

plus à l’aise avec leurs privilèges. A partir de ces interviews, elle dessine la façon dont ces personnes se décrivent comme des « gens biens ».

plus à l’aise avec leurs privilèges. A partir de ces interviews, elle dessine la façon dont ces personnes se décrivent comme des « gens biens ».

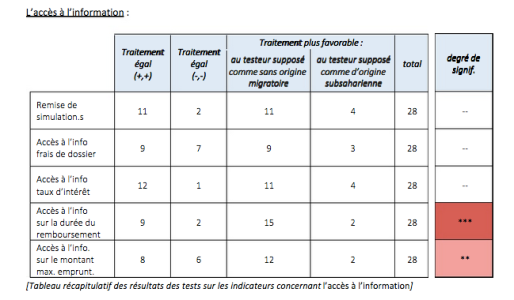

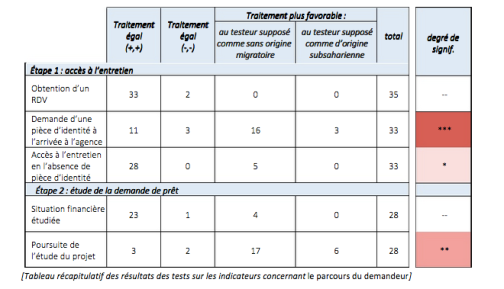

réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés.

réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés. Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue.

Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue. suffisamment. Ceci dit, la mise en œuvre nécessite un peu d’expérience : à qui, quand, comment, et surtout combien ? CNN propose

suffisamment. Ceci dit, la mise en œuvre nécessite un peu d’expérience : à qui, quand, comment, et surtout combien ? CNN propose

par exemple). Ainsi, donner un pourboire nécessite une forme de mise en scène : on le donne parfois directement dans la main, pour les chauffeurs de taxi, mais très souvent on le pose, sur une table, dans une enveloppe, ou dans un pot à côté de la caisse (parfois affublé d’un petit message invitant avec humour le client à être généreux), dans les lieux de self-service notamment.

par exemple). Ainsi, donner un pourboire nécessite une forme de mise en scène : on le donne parfois directement dans la main, pour les chauffeurs de taxi, mais très souvent on le pose, sur une table, dans une enveloppe, ou dans un pot à côté de la caisse (parfois affublé d’un petit message invitant avec humour le client à être généreux), dans les lieux de self-service notamment.