Je voudrais revenir sur la question des discriminations, pour mettre en regard l’expérience faite à Villeurbanne dont j’ai parlée il y a quelques semaines, avec les nombreuses enquêtes américaines qui démontrent les difficultés d’accès au crédit pour les minorités et l’ampleur de leurs conséquences économiques et sociales.

Le passage par les Etats-Unis est ici particulièrement intéressant, non seulement car il est autorisé d’y catégoriser la « race » des personnes, mais aussi car les données financières et bancaires y sont largement publiques. De grandes enquêtes nationales ajoutent à la richesse des informations disponibles. Or, sur la question des discriminations, l’approche quantitative est irremplaçable. Je ne dirais pas cela sur l’ensemble de la sociologie, au contraire, je suis plutôt critique des travers positivistes que produit une trop grande déférence pour la quantification, mais la discrimination se prouve difficilement autrement que par l’accumulation de cas individuels qui vont tous dans le même sens.

Bref, que nous apprend la sociologie américaine sur les discriminations dans l’accès au crédit ? Il faut d’abord noter que ce sujet est ancien, on peut dire qu’il remonte au début du 20e siècle, et loin d’être uniquement universitaire, il a été depuis longtemps objet de mobilisations politiques. On peut y voir l’écho du rôle central que la consommation joue depuis le début du 20e siècle dans le sentiment d’appartenance à la nation américaine, ce que Lizbeth Cohen résume par l’idée que les USA sont une « république de consommateurs ». Dès lors, les obstacles pour accéder à la consommation sont lus comme des obstacles pour accéder à la citoyenneté, et sont ainsi rapidement des enjeux politiques. Consommation ici ne doit pas s’entendre comme dépenses de plaisir et superflues. Le crédit c’est d’abord le logement et son équipement, la voiture (donc les déplacements dans un pays très grand aux transports en commun peu développés) mais c’est aussi, les frais médicaux (dans les années 1930 il s’agit déjà de l’une des causes majeures des banqueroutes) et parfois la nourriture.

Ainsi, la lutte pour accéder au crédit, particulièrement pour les militants des droits civiques, est associée à une lutte pour accéder au logement. Dans les années 1950 et 1960, les associations de défense des Africains-Américains rendent publiques le « red lining », c’est-à-dire le fait que les agents immobiliers entourent de rouge certaines zones qu’ils rendent inaccessibles aux clients non-blancs (ci-dessus une carte de Los Angeles en 1939, établie par les prêteurs, classant les quartiers par degré de désirabilité, le rouge étant le plus haut, et le vert le plus bas). En outre, ces clients ont d’extrêmes difficultés à obtenir des crédits immobiliers, de sorte que des intermédiaires en profitent : ils achètent des logements au prix du marché, puis les revendent aux familles noires avec des plans de financement qu’ils sont les seuls à leur fournir, moyennant évidemment un coût supérieur.

Le livre majeur de David Caplovitz dont j’ai déjà parlé, The Poor Pay More, montre en 1963 que les habitants des ghettos d’Harlem sont écrasés de crédits à la consommation pour des objets de mauvaise qualité, souvent vendus à domicile ou dans des magasins de quartiers, par des marchands qui exploitent les difficultés sociales, de compréhension et de participation au marché de ces clients. Ces derniers ne fréquentent pas les magasins des autres quartiers car ils sont intimidés socialement et ne maîtrisent pas assez l’anglais.

L’histoire de la lutte pour l’accès au crédit mêle les femmes et les membres des minorités. Dans cette période en effet les associations féministes militent pour que les femmes mariées ou non puissent accéder autant que les hommes au crédit. Les forces conjointes de ces deux mouvements conduisent à plusieurs lois : le Fair Housing Act en 1968 qui interdit le red lining et l’Equal Credit Opportunity Act en 1974, qui interdit de prendre en compte dans la décision de crédit la race, la couleur, la religion, l’origine nationale, le sexe, le statut marital et l’âge (une partie de ces critères sont autorisés en France). En 1977, le Community Reinvestment Act s’ajoute, il implique que les banques prêtent partout aux mêmes conditions, et les incite à investir localement.

Cet arsenal juridique n’a toutefois pas réglé les problèmes, et les enquêtes s’enchaînent pour montrer que les emprunteurs noirs et hispaniques, à situation économique équivalente ont plus de difficultés pour emprunter et empruntent plus chers. Lors de la crise des subprimes, plusieurs études ont montré que les minorités avaient reçu bien plus de ces crédits aux prix exorbitants, y compris lorsqu’ils avaient des situations économiques qui n’auraient pas dû les classer en “subprimes”. Ainsi, pour les prêts à taux variables sur 30 ans, les Noirs et les Hispaniques en 2005 avaient des taux d’intérêt en moyenne de 12 et 29 points plus élevés que les Blancs. De même, une enquête récente montre que les Noirs et Hispaniques paient leur logement en moyenne 2% plus cher que les Blancs, ce qui s’explique à deux niveaux : le prix de vente comme le crédit accordé. Une autre montre que les Mortgage Loan Originators, intermédiaires entre les emprunteurs et les banques, répondent davantage aux mails des candidats blancs que des candidats noirs.

Plutôt que de prolonger cette liste d’enquêtes, qui vont toutes dans le même sens, je voudrais réfléchir aux différentes méthodes utilisées. Je me base notamment sur un article de 2008 de Devah Pager et Hana Shepherd qui fait le point sur le sujet. Les auteures expliquent d’abord que discrimination n’est pas racisme, et n’implique pas la volonté de nuire, c’est une mesure beaucoup plus « neutre », c’est-à-dire qu’il s’agit d’établir qu’il y a un traitement différentiel lié à la race ou l’ethnicité présumée. Evidemment, ce traitement nuit, mais en étudiant les discriminations de cette façon, le but est de dépassionner le débat, et de faire apparaître des éléments structurels et non individuels, chez ceux par qui les discriminations arrivent : les employeurs, les bailleurs, ou les banquiers.

Une première façon de faire est de demander aux personnes concernées si elles ont subi des discriminations. Si les résultats sont intéressants (montrent que les Noirs, hispaniques et asiatiques, notamment de classes moyennes, affirment fréquemment en être victimes), mais difficiles à utiliser, tant les biais de perception peuvent être importants, à la hausse ou à la baisse. Une autre méthode est de passer par les « potential discriminators ». Il s’agit alors de mener des interviews pour faire apparaître les représentations de ces personnes, montrant par exemple en 1991 que les employeurs considèrent que les jeunes hommes noirs des centres-villes sont paresseux et peu dignes de confiance. Pour autant, là aussi, les représentations et les attitudes ne se recoupent pas forcément.

Les mesures quantitatives semblent mieux à même de faire apparaître l’existence ou non d’une différence de traitement fondée sur une unique caractéristique : le sexe, l’âge ou le plus souvent la catégorisation raciale. C’est loin d’être évident en réalité. « Isoler » une variable signifie que l’on a, en langage statistique, « contrôlé » toutes les autres. En outre, corrélation ne signifie pas causalité. Certains ont monté des expériences en laboratoire : on fait venir des gens et on les fait réagir à des CV où la seule différence est la photo du candidat. Mais ces expériences ont leurs limites. Une autre solution est que les Américains appellent des « audit studies » et que nous appelons en bon français des « testings » : entraîner des acteurs pour faire apparaître des différences de traitement dans des domaines aussi différents que l’emploi, le logement, la vente de voiture, l’assurance, le crédit immobilier, la demande d’avance de frais médicaux ou même la prise en charge par les taxis. Mais là encore, ces méthodes souffrent de limites : les biais potentiellement introduits par les acteurs, la difficulté de généralisation et leur coût qui limite souvent leur ampleur.

Les chercheurs américains s’intéressent aussi aux tribunaux : ils observent l’évolution des plaintes pour discriminations et la façon dont les tribunaux les jugent. En effet, l’une des grandes différences avec la France est la judiciarisation de la discrimination, qui va avec une expertise des avocats comme des associations pour faire apparaître le sujet. D’ailleurs, les données peuvent même être constituées par le ministère public, comme lors de la récente condamnation de JP Morgan, qui en janvier dernier a accepté de verser 55 millions de dollars aux emprunteurs Africains-Américains et Hispaniques à qui la banque – à travers des intermédiaires – avait fait souscrire entre 2006 et 2009 des crédits plus chers en moyenne de 1000 $ par rapport aux autres clients. Wells Fargo en 2012 avait quant à elle payé 175 millions. La présidence Obama prenait ces questions au sérieux et avait notamment désigné des « federal prosecutors » pour calculer et prouver ces différents.

Concernant le crédit, les études universitaires peuvent aussi se fonder sur les données disponibles, notamment les grandes enquêtes publiques, dont les analyses montrent éternellement des différences d’accès et de prix.

Enfin, si montrer les discriminations exige de considérer des personnes qui sont dans des situations identiques (donc en général les Noirs et Hispaniques de classe moyenne que l’on compare aux Blancs de classe moyenne), qu’en est-il pour les plus pauvres ? C’est une question un peu différente, l’exploitation des pauvres parmi lesquels les membres des minorités sont surreprésentés, passe notamment par des crédits de très mauvaise qualité du fait de scores de crédit dégradés, comme les auto title loans, crédits gagés sur les voitures. Les emprunteurs donnent l’original de leur carte grise au prêteur, qui peut également installer une puce dans la voiture, qui en cas de défaut de paiement arrête le moteur, y compris si la voiture est en marche. Cela s’ajoute à des salaires très faibles, des frais médicaux ruineux du fait de l’absence d’assurance et des coûts de logement souvent disproportionnés.

Dès lors, réfléchir aux discriminations c’est aussi réfléchir au sort fait à ceux qui sont structurellement laissés à l’écart, et se demander jusqu’à quel point les écarts de dureté de la vie sont justifiables par les écarts de richesse.

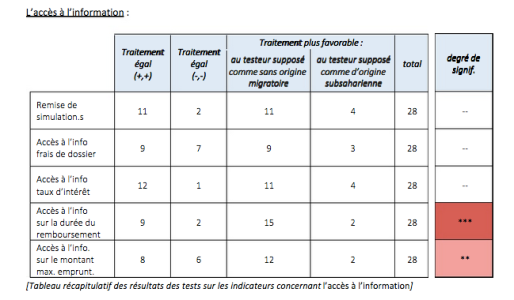

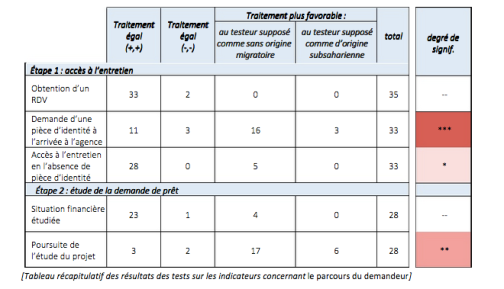

réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés.

réaction décevante mais peu surprenante : elle considère que les données ne sont pas suffisamment scientifiques. Le testing est en effet une méthode aux nombreuses limites, en particulier, étant donné la lourdeur du dispositif (constituer des dossiers équivalents, trouver des testeurs qui apprennent leur rôle, et ensuite prendre des rendez-vous comparables, dans les mêmes agences), le nombre de cas est forcément restreint. Pour autant, sur une trentaine de tests pour le crédit immobilier comme pour le crédit à la création d’entreprise, donc plus de 90 rendez-vous en tout, les résultats vont toujours dans le même sens. En outre, pour avoir suivi l’enquête, elle a été minutieusement préparée, réfléchie, les données ont été recueillies en respectant toutes les règles méthodologiques. Cette enquête est donc extrêmement sérieuse, et ses résultats invitent à poursuivre les recherches sur la question, et à demander aux banques de réfléchir à la façon dont de tels résultats sont produits structurellement. En effet, ces discriminations ne sont pas le fait de quelques employés “brebis galeuses”, mais bien d’un fonctionnement général des agences bancaires, sinon les résultats ne seraient pas aussi tranchés. Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue.

Les effets sociaux et économiques du non-accès au crédit sont loin d’être négligeables : ne pas pouvoir démarrer une entreprise, ne pas pouvoir acheter un logement non seulement heurte le sens de la justice des personnes et leur donne le sentiment d’être symboliquement rejetées de la société, mais cela a des effets réels sur leur situation économique et celle de leurs enfants. A l’heure où l’on discute des inégalités économiques et de leur reproduction, l’importance d’un équitable accès au crédit doit être pleinement reconnue.